Retourner aux articles

Retourner aux articles

Nouveaux barèmes d’imposition, actualisation des seuils applicables, crédit d’impôt.. Comme chaque année, des changements interviennent au 1er janvier en matière d’impôts et de taxes. Nous récapitulons dans cet article les principales mesures fiscales issues de la loi de finances pour 2023 qui concernent les freelances et les indépendants.

Taux réduit d’impôt sur les sociétés : augmentation du plafond de CA pour en bénéficier

Un taux réduit d’impôt sur les sociétés (15 % contre 25 % pour le taux normal) s’applique jusqu’à une certaine limite de bénéfices pour les sociétés réalisant un chiffre d’affaires hors taxe inférieur à 10 M €. La loi de finances pour 2023 a augmenté ce plafond : il passe de 38 120 € à 42 500 € (en pratique cela représente une économie d’impôt de 438 €). Cela concerne les exercices clos à compter du 31 décembre 2022.

Revalorisation du barème de l'impôt sur le revenu 2022

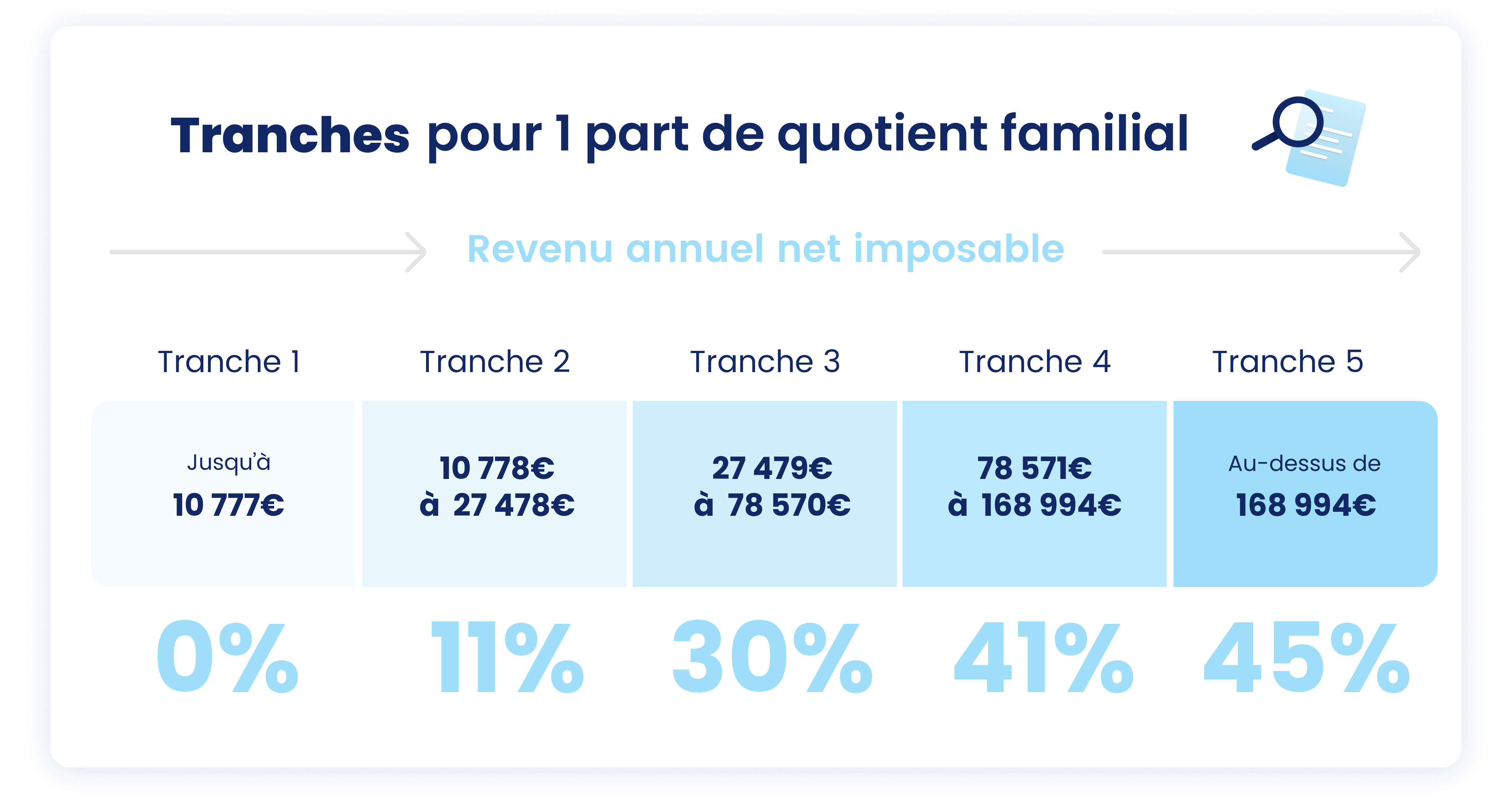

Le barème de l’impôt sur le revenu (IR) est fixé chaque année par la loi de finances. Ce barème comporte plusieurs tranches de revenu et à chaque tranche correspond un taux d’imposition différent. Pour 2023, le barème est revalorisé de 5,4 %. Concrètement, cette revalorisation est favorable aux contribuables, puisqu’ils pourront gagner un peu plus avant de basculer à la tranche supérieure et donc se voir appliquer un taux supérieur.

Ainsi, pour les revenus de 2022, à déclarer en 2023 le barème est le suivant :

Attention : ce barème varie en fonction de la composition de votre foyer fiscal (si vous êtes marié, si vous avez des enfants etc).

À noter : Depuis le 1er janvier 2023, en cas de baisse de revenus, il sera plus simple de moduler le taux de prélèvement à la source de l’IR. En effet, vous pourrez - si vous le souhaitez - demander une baisse de votre taux de prélèvement, dès lors que la baisse de vos revenus entraîne une diminution de vos prélèvements à la source de l'année de 5% (contre 10 % jusque-là).

Augmentation des plafonds de CA pour la micro-entreprise

Le régime de la micro-entreprise s’applique lorsque le chiffre d’affaires hors taxes ne dépasse pas un certain seuil. Les seuils d’application du régime sont fixés pour 3 ans. Ainsi, pour 2023, 2024 et 2025 les seuils sont les suivants :

- Pour la vente de marchandises : 188 700 € (au lieu de 176 200 € en 2022)

- Pour les prestations de services : 77 700 € (au lieu de 72 600 € en 2022)

Les seuils de TVA sont actualisés

La franchise de TVA

Les entreprises en franchise en base de TVA n’ont pas à déclarer et payer de la TVA sur les prestations ou ventes qu'elles réalisent. Ce régime s'applique à toutes les entreprises dont le chiffre d'affaires de l'année précédente ne dépasse pas certains seuils. Ces seuils sont actualisés pour 2023, 2024 et 2025.

| Type d'activité | Seuil de franchise de TVA - premier seuil | Seuil majoré - second seuil |

| Vente de marchandises | 91 900 € | 101 000 € |

| Prestation de services | 36 800 € | 39 100 € |

| Avocats | 47 600 € | 58 600 € |

Pour rappel, vous devenez redevable de la TVA lorsque vous dépassez le premier seuil de TVA pendant deux années consécutives, ou immédiatement si vous dépassez le seuil majoré.

Le régime simplifié de TVA

Lorsque les seuils de chiffre d’affaires de la franchise en base de TVA sont dépassés, vous devenez assujetti à la TVA au régime simplifié ou au régime réel.

La loi de finances pour 2023 a également actualisé les seuils du régime simplifié de TVA à partir du 1er janvier 2023 pour une période de trois ans.

Ainsi, le régime simplifié de TVA cesse de s’appliquer dès que le chiffre d’affaires dépasse :

- 925 000 € pour les ventes de marchandises

- 287 000 € pour les prestations de services

La suppression progressive de la CVAE

Les sociétés réalisant plus de 500 000 € de CA HT devaient jusqu’ici s’acquitter de la cotisation sur la valeur ajoutée des entreprises (CVAE). En 2023, la CVAE sera réduite de moitié, avant d’être totalement supprimée en 2024.

Et sinon quoi d’autre ?

Le crédit d’impôt pour la formation des dirigeants est prorogé afin de permettre la prise en compte des dépenses de formation effectuées jusqu’au 31 décembre 2024.

La loi de finances 2023 a également rétabli le crédit d’impôt pour rénovation énergétique des PME, pour les dépenses exposées entre le 1er janvier 2023 et le 31 décembre 2024, afin d’accompagner les plus petites entreprises dans la rénovation énergétique de leurs bâtiments tertiaires.

Des seuils plus favorables, des crédits d’impôts rétablis, voilà de bonnes nouvelles pour les freelances et les indépendants pour l’année à venir !