Retourner aux articles

Retourner aux articles

Vous êtes imposable à l’impôt sur le revenu sur l’ensemble des revenus des membres de votre foyer fiscal, c’est-à-dire à raison de vos bénéfices et revenus personnels ainsi que ceux des personnes considérées comme étant à votre charge.

Si vous vous êtes mariés ou pacsés en 2025, en principe vous devez remplir une déclaration commune mais vous avez la possibilité d’opter pour une déclaration séparée de vos revenus pour l’ensemble de l’année 2025 (cela peut être intéressant s’il y a des revenus différents entre les conjoints). Si à l’inverse, vous vous êtes séparés en 2025, vous êtes soumis à une imposition séparée pour l’ensemble de l’année 2025.

Calcul des parts et demi-part :

- Célibataire : 1 part

- Marié ou pacsé : 2 parts

- 1er enfant et 2ème enfants : 0,5 part

- 3ème enfant : 1 part

Les différentes déclarations et formulaires

- 2042 K pré-remplie

- 2042-C-PRO pour les indépendants

- 2044 pour les revenus fonciers

- 2047 pour les plus-values

Quelle est la date limite pour faire ma déclaration de revenus ?

Le service de déclaration en ligne ouvre cette année le jeudi 9 avril 2026.

La date limite de déclaration de revenus en ligne dépend du département dans lequel vous êtes domicilié au 1er janvier 2025 :

- Départements 01 à 19 et les non-résidents : 21 mai 2026

- Départements 20 à 54 : 28 mai 2026

- Départements 55 à 976 : 4 juin 2026

La date limite de dépôt des déclarations au format papier est le 19 mai 2026.

Pour déclarer vos revenus vous devez vous rendre dans votre "espace Finances publiques” sur impots.gouv.fr.

Attention : si vous ne faites pas votre déclaration de revenus dans le délai vous risquez l’application d’un intérêt de retard de 0,20 % par mois et d’une majoration de minimum 10 %.

La déclaration en ligne vous permet de remplir la déclaration d’ensemble des revenus 2042 mais également toutes les déclarations annexes.

Cette année le barème a été revalorisé de 0,9 % :

Je suis en micro-entreprise ou EI au régime micro

Je suis en SAS/SASU

Ma SAS/SASU est soumise à l’IS

Comment déclarer mes salaires ?

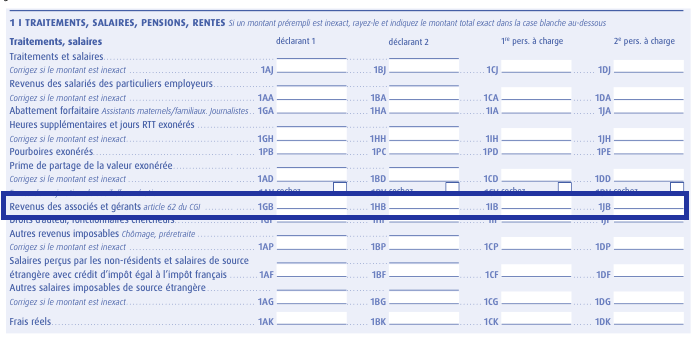

Si vous êtes un dirigeant de SAS ou SASU et que vous vous êtes rémunéré par des bulletins de paie, vous devez déclarer vos revenus salariés dans le cadre 1 "traitements, salaires, pensions, rentes" de votre déclaration 2042, dans la case 1AJ "traitements et salaires".

Vous devez y reporter le montant net fiscal qui apparaît sur votre dernier bulletin de paie (en général celui de décembre).

Comment déclarer les dividendes que j’ai perçus ?

Vous devez déclarer le montant brut des dividendes que vous avez perçus en 2025 dans votre déclaration de revenus. Deux régimes peuvent s'appliquer : le régime de la flat tax ou le barème progressif de l’impôt sur le revenu.

La flat tax (ou PFU)

En principe, les dividendes sont soumis à une taxation forfaitaire appelée “prélèvement forfaitaire unique (PFU)” ou “flat tax” de 30 % (les 30 % se décomposent en 12,80 % au titre de l’impôt sur le revenu et 17,20 % au titre des prélèvements sociaux).

A noter : Depuis le 1er janvier 2026 le taux des prélèvements sociaux est passé à 18,6 % (dû à une augmentation du taux de la CSG à 10,6 %). Le taux du PFU s'élève désormais donc à 31,4%.

Vous avez déjà payé la flat tax au 30 % au moment de la déclaration RCM (revenus de capitaux mobiliers) en 2025, néanmoins le taux ayant évolué, vous pourriez retrouver le prélèvement complémentaire correspondant à la hausse de la CSG sur votre avis d’imposition disponible cet été.

Le montant brut des dividendes que vous avez perçus doit être renseigné case 2 DC “Revenus des actions et parts” de la déclaration 2042 (vous devrez indiquer le montant perçu dans cette case même si vous souhaitez bénéficier de la flat tax malgré qu’il soit indiqué abattement de 40%).

Si vous avez déjà payé un acompte d’impôt sur le revenu (12,80 %) au moment de la distribution des dividendes, vous pouvez bénéficier d'un crédit d'impôt correspondant au montant déjà prélevé. Ce crédit d'impôt doit être déclaré dans la case 2 CK (”prélèvement forfaitaire non libératoire déjà versé”) de votre déclaration fiscale.

Afin d'éviter une double imposition, les dividendes pour lesquels les prélèvements sociaux ont déjà été prélevés doivent être déclarés case 2 CG pour les revenus n'ouvrant pas droit à déduction partielle de la CSG.

Exemple : Si vous vous versez 10 000 € brut de dividendes, vous devez ainsi reporter sur votre déclaration :

- 10 k € dans la case 2 DC (montant brut des dividendes)

- 1 280 € dans la case 2 CK (acompte d'impôt sur le revenu déjà versé lors de l'acompte)

- 10 k € dans la case 2 CG

Si vous décidez de renoncer à l’imposition de vos dividendes à la flat tax, vous devez cocher la case 2 OP. Cette option concernera tous vos revenus mobiliers.

Dans ce cas, suivez les indications ci-dessous pour l’imposition au barème progressif.

Le barème progressif

Si vous choisissez le barème progressif, vos dividendes seront imposés selon votre tranche d'imposition. Il est donc important de bien calculer les avantages et les inconvénients de chaque régime avant de faire votre choix. En effet, si vous êtes soumis à un taux d'imposition supérieur à 11%, il peut être plus avantageux de choisir la flat tax plutôt que le barème progressif.

Si vous optez pour le barème progressif, vous bénéficiez d'un abattement de 40% sur les dividendes.

Le montant brut des dividendes que vous avez perçus doit être renseigné case 2 DC “Revenus des actions et parts” de la déclaration 2042.

Si vous avez déjà payé un acompte d’impôt au moment de la distribution des dividendes, vous pouvez bénéficier d'un crédit d'impôt correspondant au montant déjà prélevé. Ce crédit d'impôt doit être déclaré dans la case 2 CK (”prélèvement forfaitaire non libératoire déjà versé”) de votre déclaration fiscale.

Bonne nouvelle, si votre revenu fiscal de référence N-2 est inférieur à 50 000 € (pour les contribuables célibataires, divorcés ou veufs) ou à 75 000 € (pour les contribuables soumis à une imposition commune), vous pouvez demander à être dispensé du prélèvement forfaitaire non libératoire. Pour cela, vous devez fournir une attestation sur l'honneur au plus tard au moment de l'encaissement des revenus.

L'option globale pour le barème progressif de l'impôt sur le revenu a pour effet de rendre partiellement déductible la CSG prélevée à la source sur les revenus mobiliers, pour cela il faut indiquer le montant des dividendes perçus case 2 BH.

En cas d’option pour le barème progressif, les dividendes ouvrent droit à la CSG déductible (6,8 %). Si ce montant n’est pas pré-rempli, vous devez remplir la case 6 DE du montant correspondant à la CSG déductible.

Exemple : Si vous vous versez 10 000 € brut de dividendes, vous devez ainsi reporter sur votre déclaration :

- 10 000 € dans la case 2 DC (montant brut des dividendes)

- 1 280 € dans la case 2 CK (acompte d'impôt sur le revenu déjà versé lors de l'acompte)

- 10 000 € dans la case 2 BH

- 680 € dans la case 6 DE

À noter : un calcul automatique sera effectué pour vous aider à déterminer la méthode d'imposition la plus avantageuse pour vous.

Pour davantage de détails, vous pouvez consulter notre article sur la fiscalité des SAS/SASU.

Ma SAS/SASU est soumise à l’IR

Comment déclarer mon résultat ?

Vous devez déclarer toute votre quote-part de bénéfices en tant que BIC ou BNC selon votre activité.

Je suis en BIC

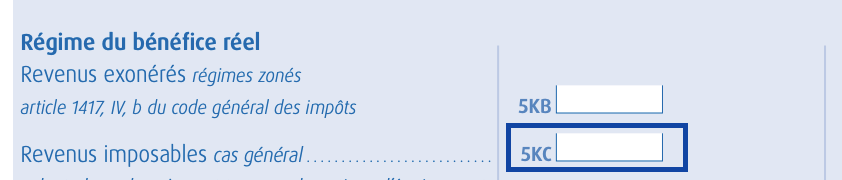

Vous devez déclarer vos bénéfices sur la 2042-C-PRO dans la case 5 KC

Si vous êtes en déficit, vous devez le déclarer case 5 KF

Je suis en BNC

Vous devez reporter sur la déclaration d’ensemble 2042-C-PRO, votre résultat qui figure sur la déclaration professionnelle 2035-SD, jointe à votre bilan.

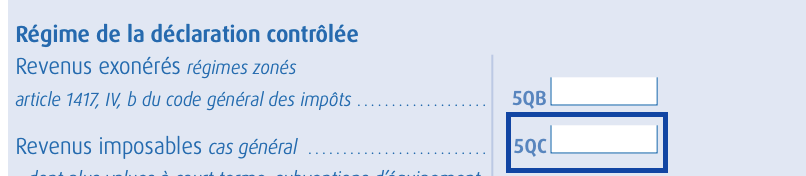

Dans le cadre “revenus non commerciaux professionnels” - “régime de la déclaration contrôlée”, vous devez déclarer dans la case 5 QC.

Si vous êtes en déficit, vous devez le déclarer case 5QE :

Ou puis-je trouver cette information dans mon bilan ?

Vous trouverez ce montant dans la liasse fiscale jointe à votre bilan, dans le cadre “C - RÉCAPITULATION DES ÉLÉMENTS D’IMPOSITION - Résultat fiscal”

Je suis en EURL/SARL

Mon EURL/SARL est soumise à l’IS

Nouveauté 2026 : suite à la réforme de l'assiette sociale, à compter du 1er janvier 2026 l'assiette des cotisations sociales change.

Jusqu'ici, les cotisations sociales étaient calculées sur la base des revenus bruts diminués des charges d'exploitation et des cotisations sociales.

Désormais, les cotisations sociales seront calculées sur la base des revenus bruts (diminués des charges d'exploitation) mais sans déduction des cotisations sociales, un abattement forfaitaire de 26 % sera ensuite appliqué par l'Urssaf.

Comment déclarer ma rémunération ?

Le cas d’un gérant majoritaire de SARL ou EURL

Les gérants majoritaires de SARL et les gérants d’EURL assujettis à l’impôt sur les sociétés, doivent déclarer leurs revenus dans la case 1 GB "revenus des associés et gérants" de la déclaration 2042 (il s’agit de toutes les sommes qui ont été déduites du résultat fiscal de la société à titre de rémunération du gérant). Il faut ajouter à ces sommes la partie de la CSG/CRDS non déductible.

Le cas d’un gérant minoritaire ou égalitaire de SARL

Si vous êtes gérant minoritaire ou égalitaire de SARL, vous devez déclarer toutes les rémunérations, et ce, même si elles ne sont pas formalisées par un bulletin de paie. Ces sommes doivent être déclarées dans la case 1 AJ “traitements et salaires” de la 2042.

Ou puis-je trouver le montant total de ma rémunération ?

Vous retrouverez cette somme dans votre bilan, dans le compte de résultat détaillé, dans les “charges d’exploitation” et le sous-compte “salaires et traitements”.

Vous devez ajouter à la rémunération le montant de la CSG/CRDS non déductible, que vous trouverez ici :

Comment déclarer les cotisations sociales ?

En 2026, vous devez déclarer votre rémunération brute (appelé le "revenu brut social") directement dans le volet social de votre déclaration 2042 dans la case DSEC/DSED.

Qu'est-ce que ma rémunération brute ? Il s'agit du cumul de votre rémunération imposable, de la CSG déductible, et des cotisations sociales obligatoires et facultatives.

Ou trouver ces informations dans mon bilan ?

-

la rémunération de gérant + la part de CSG non déductible (montant identique à celui à déclarer en case 1 GB) dans le compte de résultat détaillé

- la CSG déductible dans le compte de résultat détaillé

- les cotisations sociales obligatoires (Urssaf et participation à la formation professionnelle continue) dans le compte de résultat détaillé

- les cotisations sociales facultatives (contrat Madelin, plan d'épargne retraite, etc), dans la rubrique “III-DIVERS - Primes et cotisations complémentaires facultatives” ou “dont cotisations facultatives aux nouveaux plans d’épargne retraite” dans la case 381

Comment déclarer les dividendes perçus ?

Il existe deux régimes d’imposition pour les dividendes : le prélèvement forfaitaire unique (prélèvement de 30 % décomposé en 12,8 % au titre de l’IR et 17,2 % au titre des prélèvements sociaux) ou l’impôt sur le revenu (application du barème progressif de l’IR après un abattement de 40 % du montant brut des dividendes).

A noter : Depuis le 1er janvier 2026 le taux des prélèvements sociaux est de 18,6 % (le taux de la CSG est passé de 9,2 % à 10,6 %). Le taux de PFU s’élève donc à 31,4 %.

Il existe une particularité relative aux cotisations sociales pour le versement des dividendes dans les SARL/EURL :

- la part des dividendes perçus qui est inférieure à 10 % du capital social n’est pas soumise aux cotisations sociales. Cette part est seulement soumise aux prélèvements sociaux pour 17,2 %. Elle doit être déclarée case 2 BH de la 2042.

- la part des dividendes supérieure à 10 % du capital social est exemptée de prélèvements sociaux, mais est soumise aux cotisations et contributions sociales pour environ 45 %. Cette fraction de dividendes doit être déclarée case 2 CG de la 2042.

- l’ensemble des dividendes supporte l’impôt sur le revenu à hauteur de 12,8 % en cas d’application du PFU, ou sur option, au taux progressif de l’IR (après application d’un abattement de 40 % sur le montant brut des dividendes). Le montant brut des dividendes doit être déclaré dans la case 2 DC. “

A noter : Les entreprises individuelles soumises à l'impôt sur les sociétés suivent le même traitement que les EURL à l'IS.

Mon EURL/SARL est soumise à l’IR

Comment déclarer ma rémunération ?

Si votre SARL/EURL est soumise à l’impôt sur le revenu, vous devez déclarer la quote-part des bénéfices réalisés en 2025 par la SARL/EURL (quote-part proportionnelle à votre part du capital) selon le type d’activité exercée dans votre déclaration d’impôts personnelle 2042-C-PRO.

Sociétés réalisant des BIC

Vous devrez reporter le montant du résultat de votre société qui figure sur la liasse fiscale (jointe à votre bilan comptable) sur votre déclaration d’ensemble de revenus 2042-C-PRO dans la case 5 KC, dans le cadre “Régime du bénéfice réel”.

Ces cases permettent de déclarer le bénéfice réel de l'activité professionnelle, c'est-à-dire le chiffre d'affaires de l'entreprise, diminué des charges déductibles.

Si vous avez réalisé un déficit, vous devez le déclarer case 5 KF.

Ou puis-je trouver ce montant dans mon bilan ?

Vous trouverez ce montant dans la liasse fiscale jointe à votre bilan, dans le cadre “C - RÉCAPITULATION DES ÉLÉMENTS D’IMPOSITION - Résultat fiscal”

Société réalisant des BNC

Vous devez déclarer votre résultat sur votre déclaration d’ensemble 2042-C-PRO.

Pour cela, vous devez remplir la case 5QC, dans le cadre "régime de la déclaration contrôlée".

Les déficits sont à déclarer case 5QE.

Ces cases permettent de déclarer le montant réel des bénéfices non commerciaux, c'est-à-dire le chiffre d'affaires de l'entreprise, diminué des charges.

Ou puis-je trouver cette information dans mon bilan ?

Vous trouverez ce montant dans la liasse fiscale jointe à votre bilan, dans le cadre “C - RÉCAPITULATION DES ÉLÉMENTS D’IMPOSITION - Résultat fiscal”

En 2026, vous devez reporter le montant de votre "revenu brut social", à savoir votre quote-part de résultat, la part de la CSG déductible, ainsi que les cotisations sociales obligatoires et facultatives, dans la case DSDI/DSDJ.

Je suis en MICRO-ENTREPRISE ou en ENTREPRISE INDIVIDUELLE au régime micro

Vous devez remplir la déclaration complémentaire de revenu 2042-C Pro en reportant le montant de votre CA annuel. Un abattement forfaitaire sera ensuite appliqué par l’administration fiscale.

Qu’est-ce que le prélèvement libératoire de l’impôt sur le revenu ?

Il s’agit d’un versement mensuel ou trimestriel unique au titre de l’impôt sur le revenu et des charges sociales, calculé par pourcentage du chiffre d’affaires ou des recettes de votre activité, ouvert sur option. Il est effectué auprès de l’Urssaf. L’option doit être prise le 30 septembre N pour qu’elle soit applicable en N+1.

Si vous vous êtes trompés, il faut déclarer les montants sur une case spécifique : case 8UH

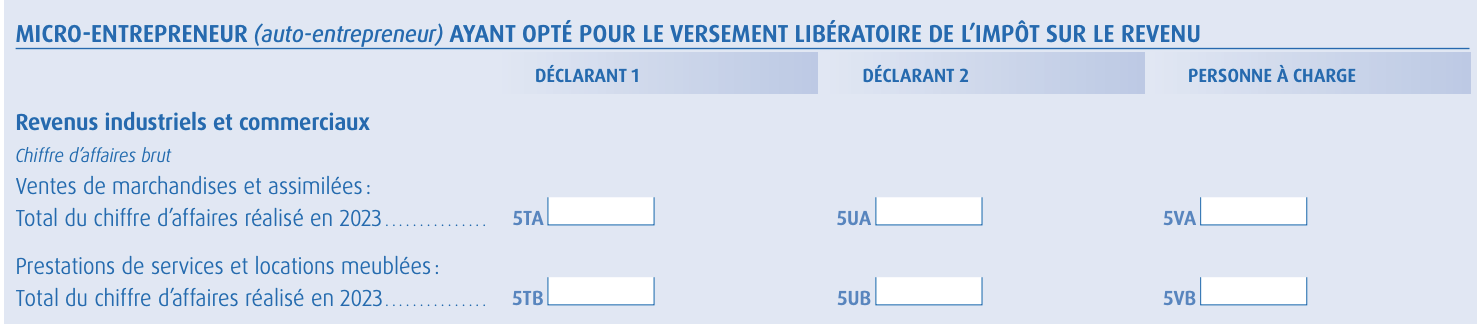

J’ai opté pour le prélèvement libératoire

Vous devez cocher cette case :

Vous devez déclarer votre chiffre d'affaires encaissé en 2025 (sans l'abattement) dans la case correspondant à votre activité (BIC ou BNC) :

- case 5TA si vous exercez une activité de vente de marchandises ;

- case 5TB si vous effectuez des prestations de services ;

- case 5TE si vous exercez des bénéfices non commerciaux .

Je n’ai pas opté pour le prélèvement libératoire

Vous devez alors cocher soit : « Revenus industriels et commerciaux professionnels » pour les activités de ventes de marchandises et prestations de services, soit « Revenus non commerciaux professionnels » pour les activités de prestations de services libérales.

Si vous déclarez des revenus industriels et commerciaux, vous devez déclarer votre chiffre d'affaires encaissé en 2025 (sans l'abattement) dans la case correspondant à votre activité :

- case 5KO si vous exercez une activité de vente de marchandises ;

- case 5KP si vous effectuez des prestations de service.

Si vous déclarez des revenus non commerciaux, vous devez déclarer votre chiffre d’affaires encaissé en 2025 (sans l’abattement) dans la case 5 HQ.

À noter : il faut mettre le montant total du CA hors taxe (montant brut, commission comprise le cas échéant) sur lequel l’administration fiscale appliquera ensuite automatiquement l’abattement avant l'impôt sur le revenu (71% pour les BIC, 34 % pour les BNC).

Attention, si vous avez créé votre activité en 2025, vous devez renseigner le nombre de mois d’activité en 2025 :

Je suis une ENTREPRISE INDIVIDUELLE au régime réel

Les entreprises individuelles soumises à l'impôt sur les sociétés suivent le même traitement que les EURL à l'impôt sur les sociétés.

Si votre entreprise individuelle est imposée au régime réel à l'impôt sur le revenu, vous devez reporter le bénéfice ou le déficit qui figure sur votre liasse fiscale qui est jointe à votre bilan comptable (déclaration 2031-SD pour les BIC, déclaration 2035-SD pour les BNC) sur la déclaration 2042-C-PRO.

Je suis en BIC

Vous devez déclarer vos bénéfices dans la case 5 KC, dans le cadre "régime du bénéfice réel".

Si vous avez réalisé un déficit, vous devez le déclarer dans la case 5 KF.

Vous devez déclarer dans ces cases le bénéfice réel de l'activité professionnelle, c'est-à-dire le chiffre d'affaires de l'entreprise, diminué des charges déductibles.

Quid des cotisations sociales ?

En 2026, vous devez déclarer votre rémunération brute (appelé le "revenu brut social") directement dans le volet social de votre déclaration 2042 dans la case DSEC/DSED.

En 2026, vous devez reporter le montant de votre "revenu brut social", à savoir votre quote-part de résultat, la part de la CSG déductible, ainsi que les cotisations sociales obligatoires et facultatives, dans la case DSEC/DSED.

Où trouver cette information dans mon bilan ?

Je trouve cette information dans la liasse fiscale (2031) qui est jointe à mon bilan, dans le cadre “C - Récapitulations des éléments d’imposition”.

Je suis en BNC

Vous devez reporter sur la déclaration d’ensemble 2042-C-PRO, votre résultat qui figure sur la liasse fiscale 2035-SD, jointe à votre bilan.

Dans le cadre “revenus non commerciaux professionnels” - “régime de la déclaration contrôlée”, vous devez déclarer dans la case 5 QC.

Si vous êtes en déficit, vous devez le déclarer case 5 QE.

Dans ces cases vous allez déclarer le montant réel des bénéfices non commerciaux, c'est-à-dire le chiffre d'affaires de l'entreprise, diminué des charges.

Il est important de noter que même si le travailleur indépendant a opté pour le prélèvement libératoire de l'impôt sur le revenu, il doit quand même déclarer le chiffre d'affaires annuel de son entreprise.

Quid des cotisations sociales ?

En 2026, vous devez déclarer votre rémunération brute (appelé le "revenu brut social") directement dans le volet social de votre déclaration 2042 dans la case DSDE/DSDF.

Questions diverses

J’ai loué un bien immobilier/local à ma société

Il y a deux situations possibles pour les indépendants qui mettent à disposition de leur société un bien immobilier (location d’un espace, domiciliation du siège social..) :

Votre revenu foncier brut est inférieur à 15 000 € :

Vous pouvez opter pour le régime micro-foncier et n'avez pas besoin de remplir une déclaration spéciale 2044. Le montant brut des revenus fonciers doit être reporté sur la déclaration 2042, cadre 4 "revenus fonciers" case 4 BE, où l'administration fiscale appliquera un abattement de 30 %.

Votre revenu foncier brut est supérieur à 15 000 € :

Vous relevez du régime réel d'imposition. Vous devez alors remplir une déclaration spéciale 2044. Vous devez ensuite reporter sur la déclaration d’ensemble de revenus 2042, le revenu ou le déficit foncier déterminé par la 2044, dans le cadre "revenus fonciers" - “régime réel” case 4BA à 4BD. Vous devez également cocher la case 4BZ.

Les loyers que vous avez perçus doivent être déclarés sur la déclaration de revenus soit en revenus fonciers (déclaration 2044 à souscrire en plus) soit en revenus micro-foncier selon le montant total des loyers encaissés (voir l’encadré).

J’ai bénéficié d’indemnités kilométriques

Vous n’avez rien à déclarer.

J’ai bénéficié d’avantages en nature

Les avantages en nature (cas d’une utilisation privée d’un véhicule de société par exemple) doivent figurer sur les bulletins de paie et ne font pas l’objet d’une déclaration spécifique. Pour les gérants ne se rémunérant pas via un bulletin de paie, les avantages en nature doivent être ajoutés à votre rémunération et déclarés dans la case 1 GB.

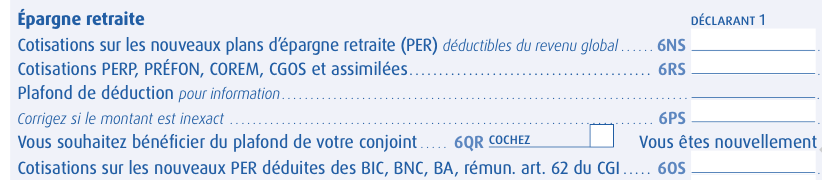

J’ai investi dans un PER

Si vous êtes en SARL/EURL, les versements sur le PER (Plan d’Epargne Retraite) ont déjà été pris en compte par la société, vous n’avez donc rien à déclarer pour votre retraite d'indépendant.

Dans les autres cas (si vous avez souscrit à un PER à titre personnel), les versements volontaires effectués sur un plan d'épargne retraite (PER individuel) peuvent être déduits du revenu net global, dans la limite d'un certain plafond (le montant minimum est de 4 637 € et le montant maximum de 37 094 €).

Vous devez reporter les cotisations pour leur montant déductible dans la case 6 NS/6 OS du cadre “charges déductibles” de la déclaration 2042.